让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-20 14:38 点击次数:130

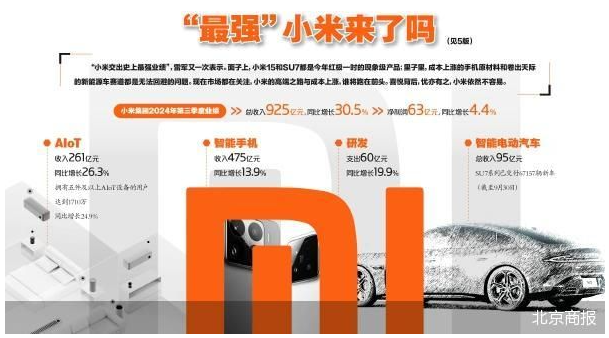

11月19日,小米2024年三季度财报发布,小米CEO雷军再次示意“小米交出史上最强事迹”。在营收增长的背后,不同板块的发扬存所分化,压力、挑战与机遇并存。手机方面,小米需要接头将高端化之路走得更远;家电方面,公司则需要攻坚本事,向着业内龙头艰苦奋斗;汽车销量屡屡攀升的同期,何时达到盈亏均衡,亦然小米必须酬劳的问题。

手机毛利下滑

关于手机这个老本行来说,三季度小米的发扬休戚各半。一方面其销售成绩喜东说念主,三季度,小米全球智高手机出货量达到4310万台,同比增长3.1%;平均售价也大幅度擢升10.6%,达到1102元;最终带动收入同比增长13.9%,达到了475亿元。

但另一方面,资本上升是辣手问题。小米在财报中说,手机居品毛利率从客岁同期的16.6%,降至本年的11.7%,主淌若零部件价钱上升以及市集竞争所致。

市集王人在支撑,小米的高端之路与资本上升谁将跑在前头。比年来,小米高端化后果权贵,其手机均价从2021年控制的1042元擢升到如今1100元以上,但与此同期,上升的CPU与存储也在并吞利润。

当作第一梯队品牌,小米手机销量领跑,加价不异领跑。在本年旗舰机全体加价的波浪中,小米15起售价钱4499元,比较上一代加价500元,涨幅达到12.5%,在一众竞品中也比较显眼。

Redmi品牌总司理王腾也屡次开释Redmi K80的加价预期,并示意应该不会进步500元。天然,加价的同期也要拉着友商对比一番,王腾称,Redmi K80 Pro在设立上大于友商13,价钱上小于友商13。所谓“友商13”,巧合率指的是iQOO13和一加13。

在业内不雅点看来,小米的高端化之路总体得当,一时的毛利波动影响不大。产业不雅察家丁少将对北京商报记者分析称,横向对比看,小米手机的利润率一直处在相对固定区间,既不会太高,也不会太低,这是居品定位所决定的。仅与国内品牌对比,华为前三季度的毛利率高达47.55%,但是市占率略显失容,vivo、OPPO、荣耀莫得公开财报,毛利率计算在13%—16%控制,与小米随意在团结水平。

同期人人也指出,小米手机的利润率还有进一步擢升的空间,这要靠国外市集。从本年年中的情况看,小米在全球50多个国度和地区的手机出货均排行前三,天然,高端居品主要依赖欧洲。数据骄气,本年一季度,售价800好意思元以上的智高手机,在欧洲市集占比达到32%。此前小米在欧洲一直靠Redmi打世界,昔时则要看其有莫得才能,把折叠屏、旗舰机送到更多欧洲用户手上。

家电发扬亮眼

与东说念主们印象各异,小米IoT业务比手机还赢利。三季度该部分毛利率达到了20.8%,以致进步了汽车,小米在家电鸿沟成了实力玩家。

从数据上看,本年三季度,小米空调出货量进步170万台,同比增出息步55%;洗衣机出货量超480万台,同比超50%;雪柜出货量超81万台,同比增速进步20%。而当作智能家居的灵魂“小爱同学”,其月活跃用户数达到1.35亿。

以空调为例,固然市集照旧由格力、好意思的等“老老迈”把捏,但小米也在穷追不舍,俨然对龙头品牌变成要挟。尽管格力、好意思的在要津零部件、工艺经由上依然有着壁垒,但如今的趋势是家电智能化,在这方面,小米与“老老迈”站在同总共跑线,以致略有上风。比如智能控温、东说念主机交互盘算、App汉典操控等。跟着更多空调融入AI,小米的上风或将进一步涌现。

“老老迈”与小米间的炸药味也沉稳强烈。董明珠在格力电器年度鼓励大会上,评述小米空调销量第一的音问虚伪,其中枢本事不及,更多依赖别的厂家作念居品。而雷军的修起则比较温煦,称小米空调并非第一,仅为第四,还需要向格力学习。

资深产业经济不雅察家梁振鹏对北京商报记者称,若以传统眼神看,小米无疑是家电鸿沟的“搅局者”。其通过精简供应链和线上直销,减少了中间步伐,裁减了资本,从而提高竞争力。何况小米的用户黏性更强,这收货于公司多年来一直深耕生态,而并不仅仅售卖单品。若论不及,小米在居品性量和干事体系上,比较老品牌还有一定差距。

在人人看来,小米与“老老迈”们既在竞争,也在相互学习。传统品牌约束开辟新的条线以投合年青化、智能化需求,而小米在要津本事上攻坚,争取让更多步伐变得可控,谁是赢家,要津看转型速率。

汽车亏空待解

小米汽车在销量创造佳绩的同期,亏空也引起热议。放手9月30日,小米汽车累计寄托67157辆,经移动净亏空15亿元,单车亏空约3.7万元。小米“卖一辆车亏3万”的话题也冲上热搜。

在事迹电话会上,小米集团结伙东说念主兼总裁卢伟冰示意,“小米站上了新的滥觞,现时的增长仅仅刚刚运转,跟着汽车寄托范围上来,昔时‘东说念主车家全生态’绽放的增漫空间会卓绝纷乱”。

试验上,小米汽车的亏空已有所收窄,如果按照二季度数据看,那时小米每卖一辆SU7就亏6万元,三季度每辆还少亏了2.3万元。关于造车“烧钱”的问题,小米也多情愫准备,据三季报闪现,公司现款储备达到1516亿元,不异创造历史新高,也算是为造车攒下“弹药”。

此前在二季度,雷军就修起了汽车亏空问题,他示意,在智能汽车等翻新业务上亏了18亿元,但换句话说,是公司干与了18亿元,比及了一定的范围,资本与收益很容易打平,并称“全球无须替咱们躁急”。

卢伟冰则示意,小米汽车仍然处于早期阶段,范围还不够大。自建工场、自研中枢本事,需要前期重干与,资本有待分管,前期亏空不及为怪。他预测2024年四季度的增速将进步三季度。跟着小米汽车踏实寄托,分娩资本有望进一步裁减,杀青范围效应并擢升毛利率。

尽管推敲乐不雅,但不雅察市集不错看到,小米SU7濒临的压力约束小觑。从20万—30万元价钱区间看,小米汽车劲敌环伺。同级别轿跑极氪007,起售价20.99万元,上市一个月,大定量靠拢25000辆,何况售卖了近三年的极氪001迎来中期改款,全体售价不增反降;小鹏2024款P7i售价20.89万元起步,G9售价25.89万元起,往25万元以上看,还有特斯拉、蔚来、问界等行业劲敌。

如果说小米手里还有什么抗衡前辈的“底牌”,那无疑是“东说念主车家全生态”,小米彭湃OS进行了底层系统重构,堪称为昔时百亿诱骗、百亿通顺,作念好万物互联的公有底座。

业内不雅点指出,如今“走量”车型资本裁减、能源电板价钱下滑的布景下,小米仍是没什么空间再打价钱战,可行的认识只但是进一步加速不同条线居品的干系,完善以用户为中心的智能居品聚积。